受け継いだ財産を、次の世代へとつなぐ“価値”に変える

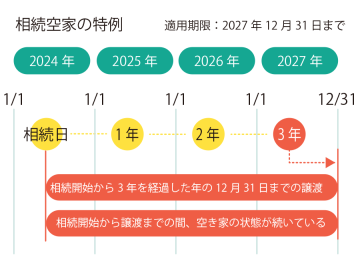

相続した空き家を売るタイミングは3年以内がオススメ!

「相続日から3年を経過する日の属する12月13日までの譲渡」を対象に細かい要件がありますが、相続した空き家を売却した際、一定の条件を満たせば譲渡所得から最大3,000万円を控除できる特例です。

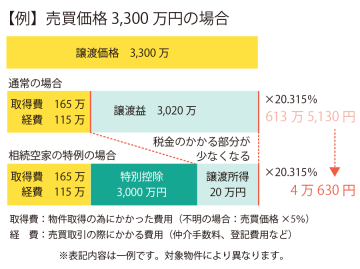

例えば空き家を3,300万円で売却した場合、通常(3,020万円×20.315%=約613万円)に対し特例の場合は(20万×20.315%=約4万円)と税金を大きく軽減することができます。

例えば空き家を3,300万円で売却した場合、通常(3,020万円×20.315%=約613万円)に対し特例の場合は(20万×20.315%=約4万円)と税金を大きく軽減することができます。

相続空き家の適用要件

【空き家としての要件】

・被相続人(亡くなった方)が一人暮らしだった

・家が1981年5月31日以前に建築されたもの(旧耐震基準)

・相続開始時点で誰も住んでおらず、貸してもいないこと

・区分所有建物(マンション等)でないこと

【売却時の要件】

・相続から3年を経過する年の年末までに売却

・売却価格が1億円以下であること

・譲渡時までに、耐震リフォームをするか、建物を取り壊して更地にしていること(令和6年1月1日より譲渡時の翌年2月15日までに緩和)

・譲渡所得の計算と特例適用のために確定申告を行うこと

・被相続人(亡くなった方)が一人暮らしだった

・家が1981年5月31日以前に建築されたもの(旧耐震基準)

・相続開始時点で誰も住んでおらず、貸してもいないこと

・区分所有建物(マンション等)でないこと

【売却時の要件】

・相続から3年を経過する年の年末までに売却

・売却価格が1億円以下であること

・譲渡時までに、耐震リフォームをするか、建物を取り壊して更地にしていること(令和6年1月1日より譲渡時の翌年2月15日までに緩和)

・譲渡所得の計算と特例適用のために確定申告を行うこと

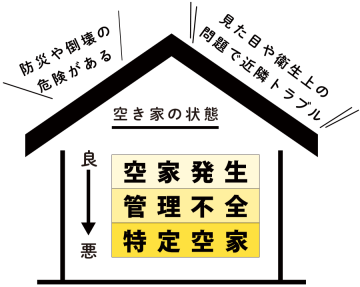

空き家を長期間放置すると固定資産が6倍に!?

空き家対策特別措置法の改正

適切な管理が行われていない「特定空き家」になると、固定資産税の減額措置の解除や過料といった罰則があります。

2023年の法改正により固定資産税の減額措置解除の対象が「管理不全空き家」にまで拡大されました。

特定空き家に指定されると…

・修繕・撤去命令が出される場合があります

・固定資産税が最大6倍に増税される可能性があります

・改善されない場合、行政による強制撤去が行われることもあります

2023年の法改正により固定資産税の減額措置解除の対象が「管理不全空き家」にまで拡大されました。

特定空き家に指定されると…

・修繕・撤去命令が出される場合があります

・固定資産税が最大6倍に増税される可能性があります

・改善されない場合、行政による強制撤去が行われることもあります

このようなお悩みのある方は

■ 持っている空き家を処分しようとしている

■ 修繕費用がどれくらいかかるか心配

■ 解体したほうがいいのか迷っている

■ 身内や知人に知られずに処分したい

■ 修繕費用がどれくらいかかるか心配

■ 解体したほうがいいのか迷っている

■ 身内や知人に知られずに処分したい